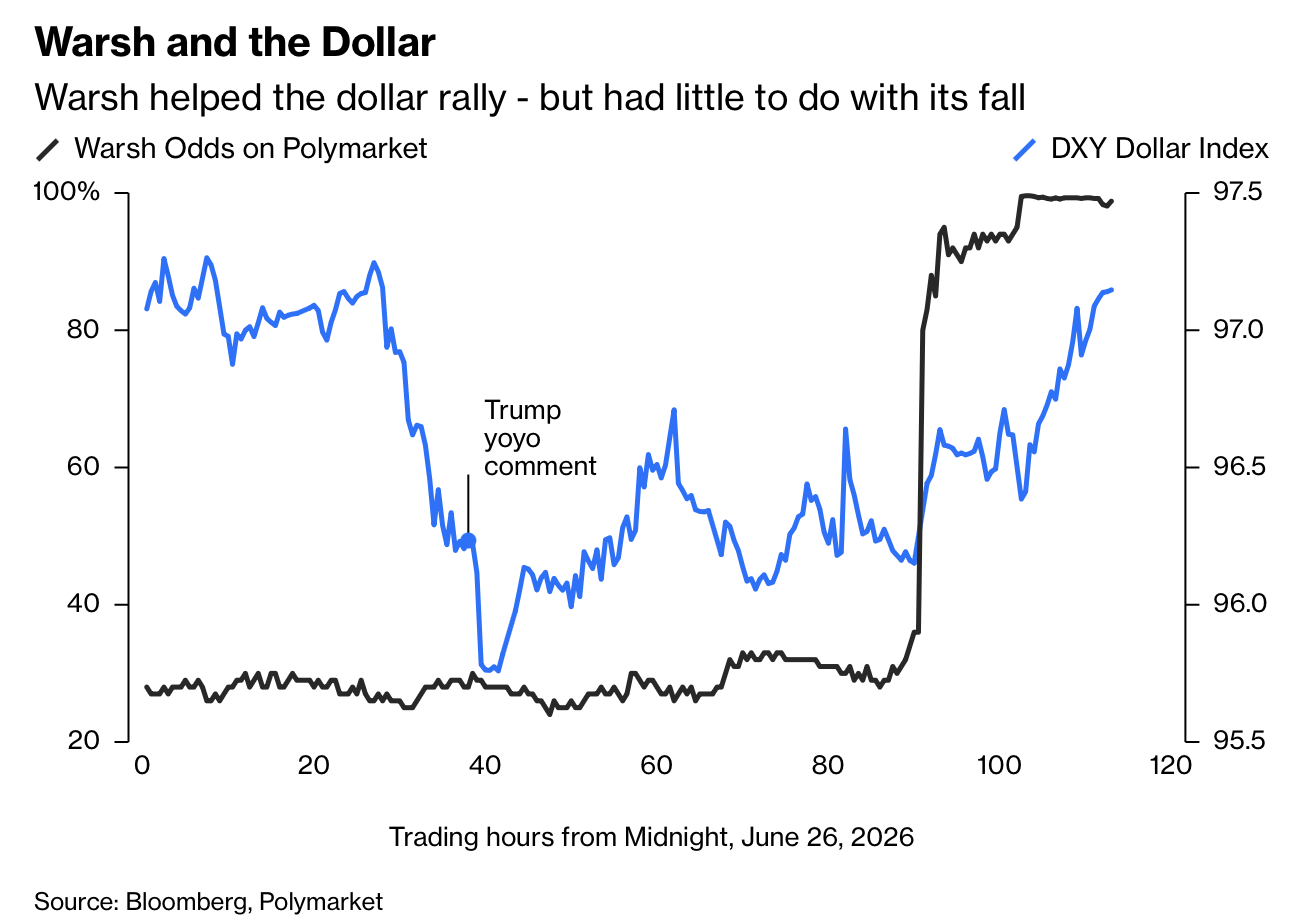

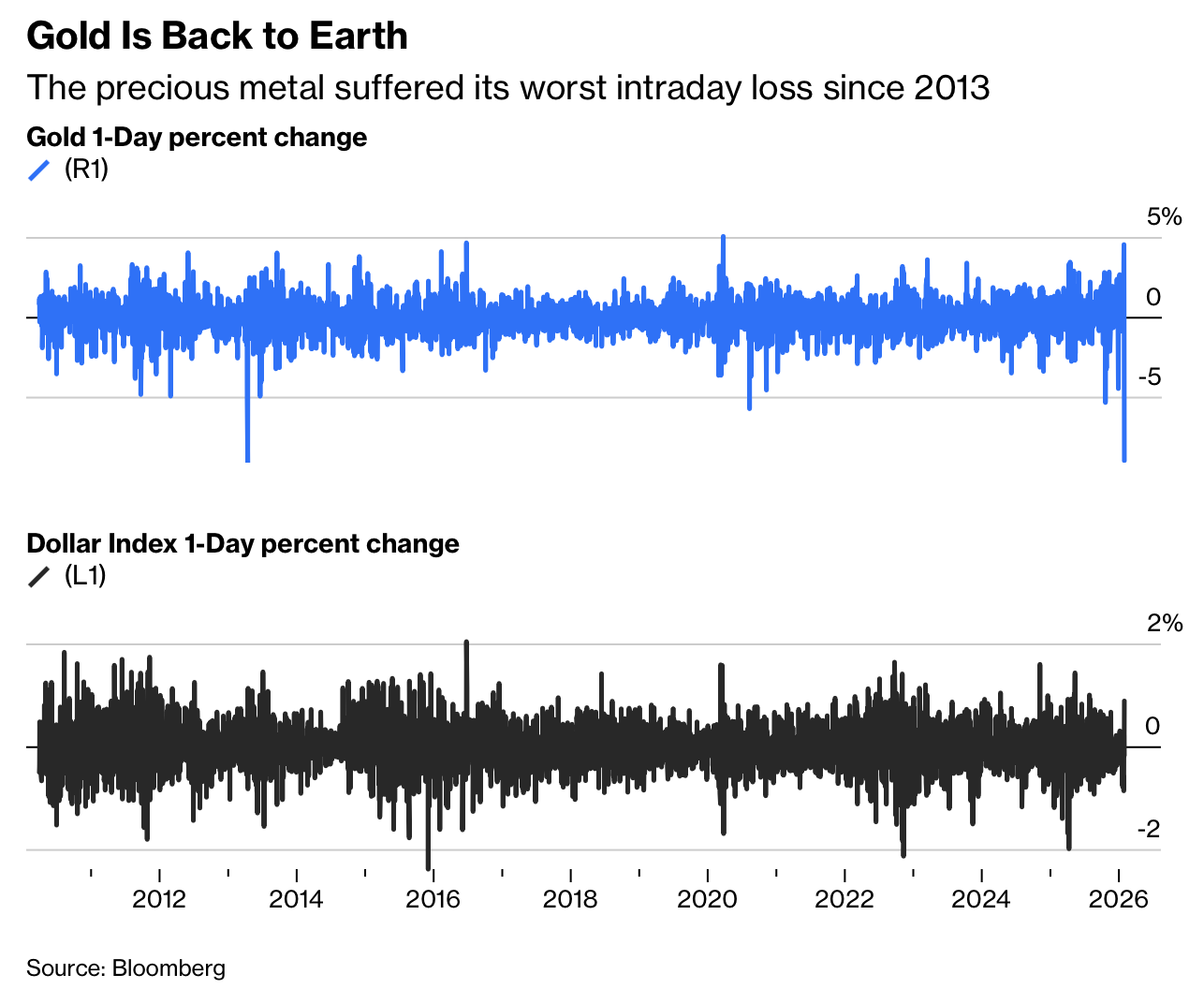

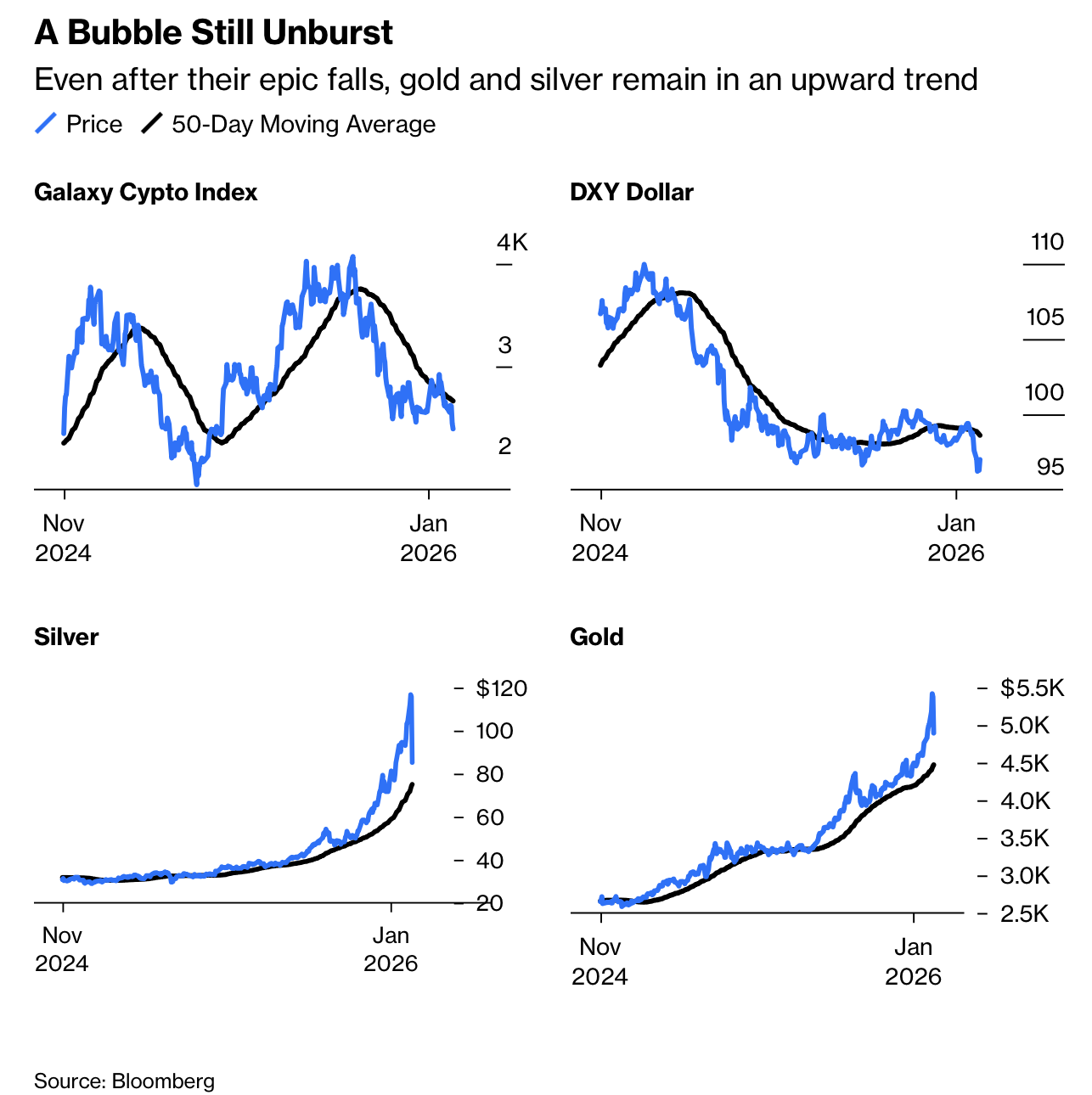

Kevin Warsh在2026年1月30日获得总统提名、若获确认将成为近约50年来美联储第6位主席级领导者;市场同日出现剧烈逆转:美元反弹、贵金属暴跌。预测市场显示在彭博于周四晚间报导后,Warsh在Polymarket的胜算迅速升至90%,与美元走强时间上重叠;但美元此前下跌更多与Donald Trump对美元“像溜溜球”的言论及短美元交易的“吹胀顶”式挤压相关。将本轮金银下跌完全归因于“Warsh是鹰派”并不充分:白银单日下跌26%(有纪录以来最差的一天),黄金亦录得自2013年以来最差单日表现,而这更像是在不确定性消退时,对此前近乎抛物线式上涨的获利了结与去杠杆。

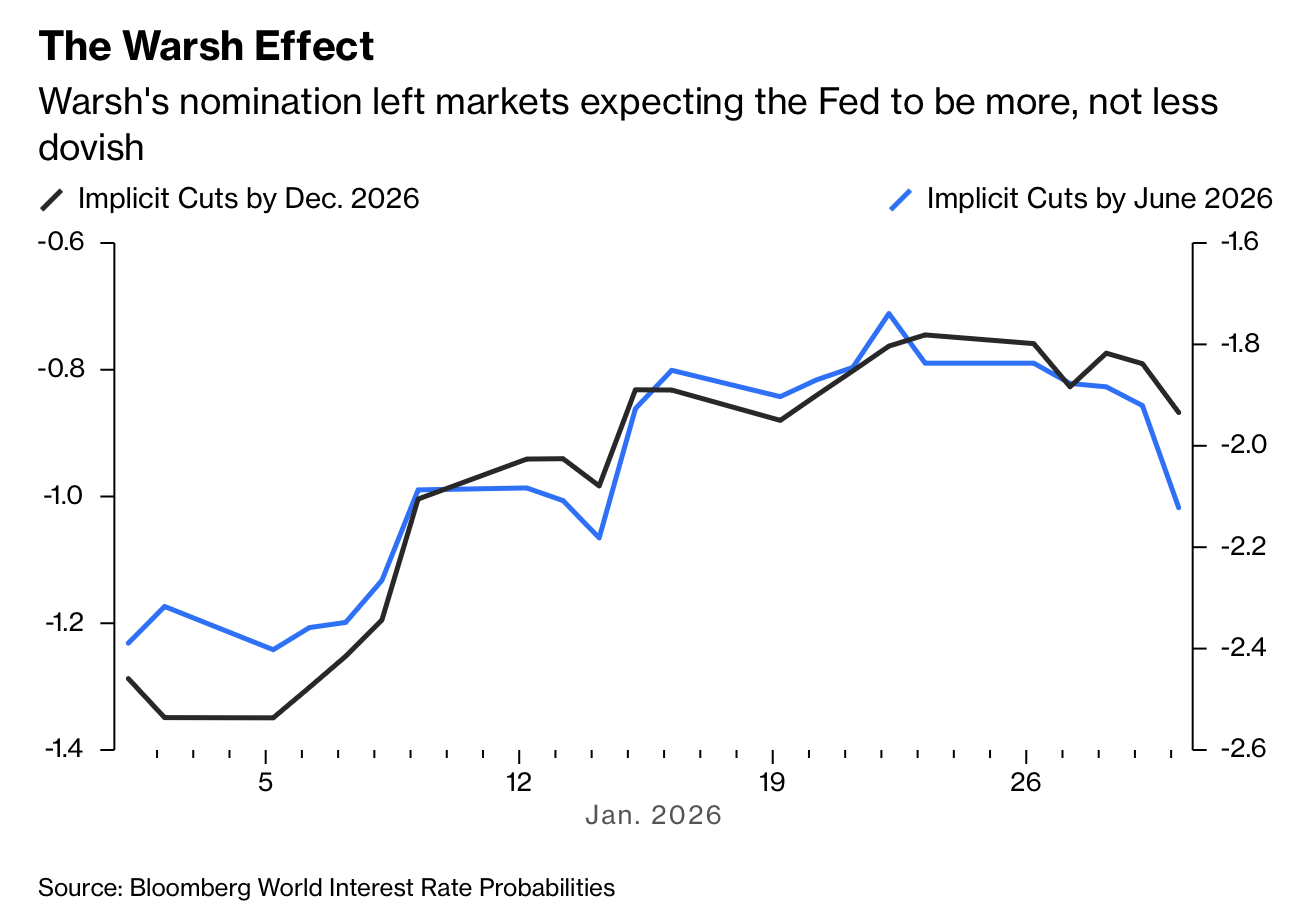

若Warsh有标志性议题,则是反对Ben Bernanke后期的量化宽松并希望缩表;报导提及美联储资产负债表仍约6.6万亿美元,缩表虽“合理”却会降低市场流动性并带来风险。Jerome Powell在约8年前上任时曾计划“自动驾驶”式缩表,但2018年圣诞前后的剧烈抛售迫使其转向(所谓“Powell Pivot”),提示后续若在Scott Bessent等财政部配合下推进,仍需极度谨慎。利率期货隐含路径反而显示:Warsh提名后,市场对其首场6月会议与年末降息的信心上升,令“提名导致金银暴跌因其更鹰派”的叙事更难自洽;同时Paul Krugman等指出其立场可能更受政治周期影响。更重要的是,提名被解读为承认总统难以“折服”美联储:主席只是12票中的1票,改造地区联储行长版图的窗口已过,且最高法院可能限制未来类似尝试;文章并称白宫为此僵局又拖了约9个月。

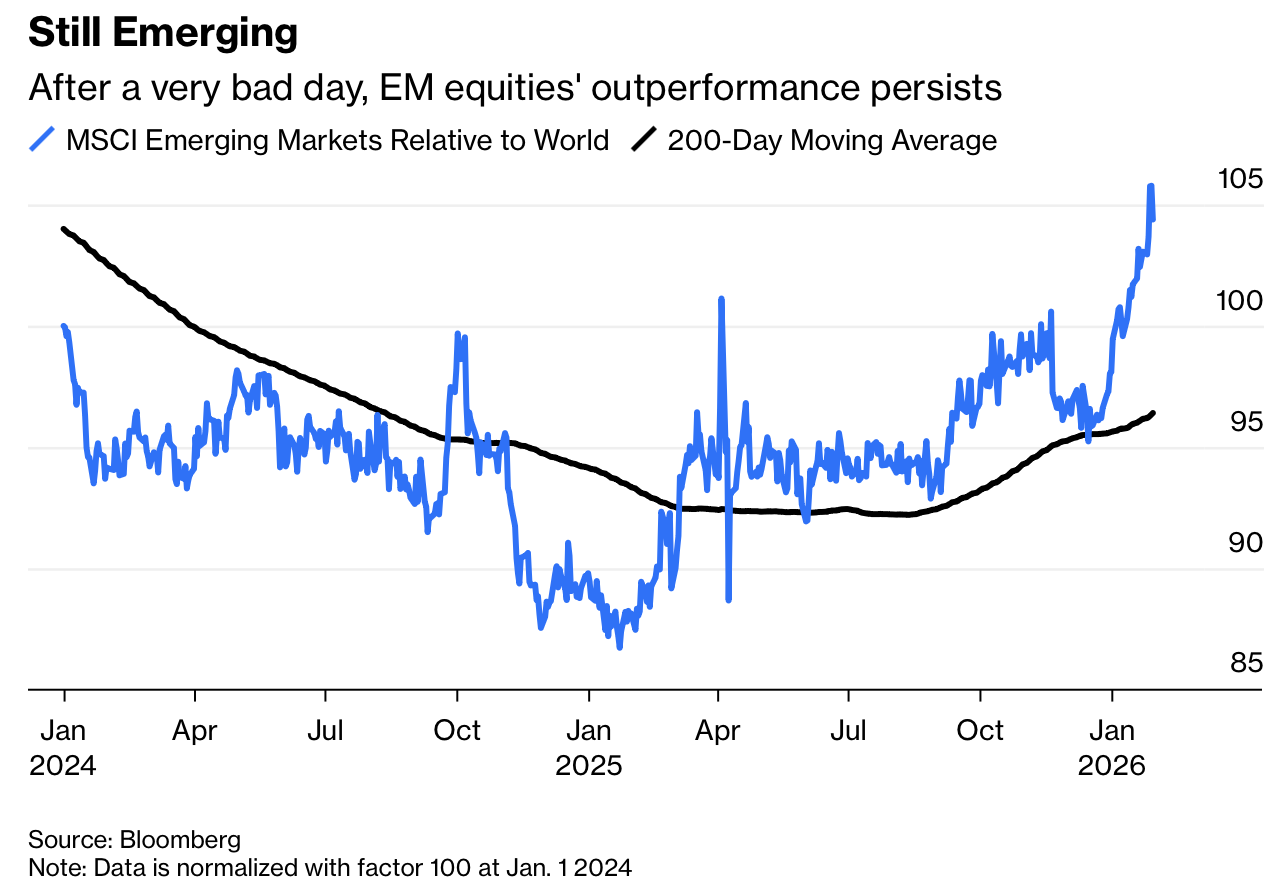

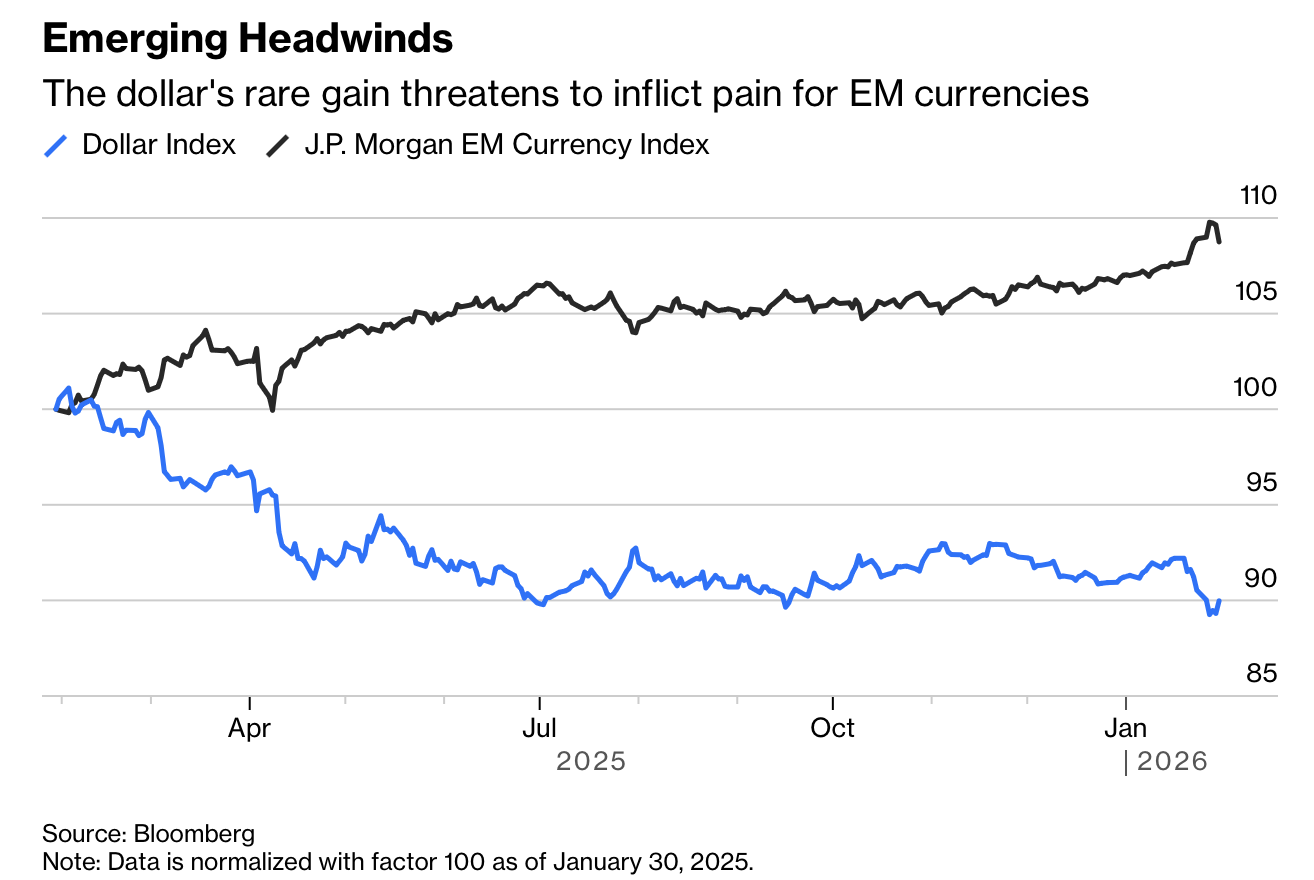

在外溢层面,新兴市场在2026年初延续2025年的强势:MSCI EM指数处于历史高位、甚至超过疫后峰值,且这轮上涨不再主要由中国驱动;图表注明以2018年1月31日=100进行归一化。Bloomberg Intelligence的Marvin Chen指出,2025年全年企业业绩大体符合年初预期,对比过去10年的中位数情形——每股收益通常比预期低5%至15%——差异显著;分析师乐观基于AI与大宗商品需求等顺风可能延续至2026年。Warsh提名引发的美元回升与金银回撤确实削弱了“弱美元/贵金属”交易对新兴市场的助力,强美元往往以新兴市场货币走弱为代价,但多位受访者(如Russ Mould、Marcelo Assalin、David Hauner)强调新兴市场内部分化、配置仍偏温和,回调更可能吸引买盘而非宣告趋势终结。