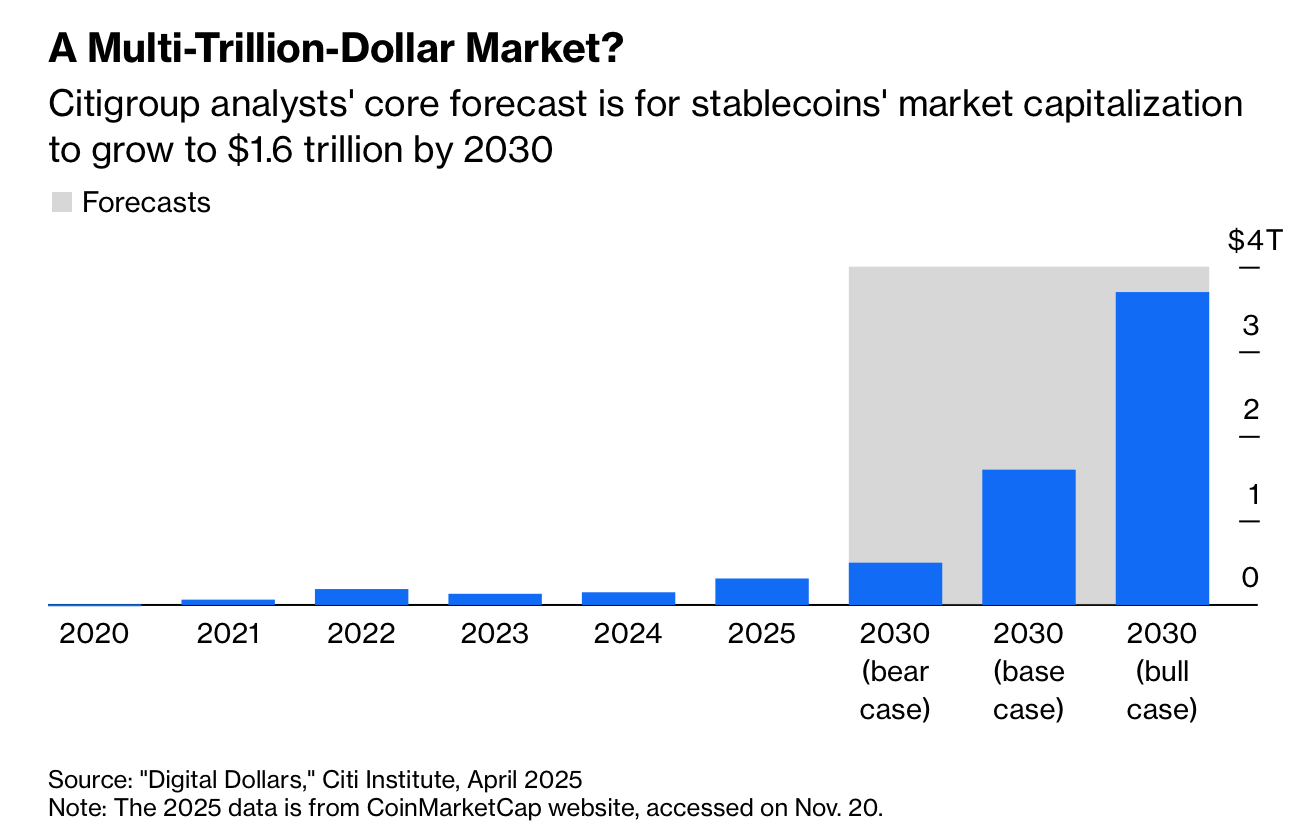

稳定币的发展路径与19世纪“自由银行时代”的量化风险结构形成对照。1837–1863年间,美国私营银行发行的纸币因跨州折价(例如田纳西票据在费城被打八折)、资产透明度不足与造假猖獗而在1863年被林肯以全国银行体系取代。如今USDT、USDC、FDUSD、PYUSD等稳定币宣称与美元1:1,但仍面临与当年类似的信任与监管问题。2021年研究提出必须强制1:1短期安全资产(如国债)支持并将发行方视同银行监管;拜登政府偏好CBDC,但特朗普通过行政令禁止美元CBDC。取而代之的新《Genius Act》要求稳定币100%由短久期安全资产支持,并禁止向持币人支付利息,将其功能收窄为支付工具。

历史数据揭示强监管可降低崩溃风险。1842年路易斯安那州要求银行仅持贵金属或极短期货币市场工具作为背书,并每周披露资产负债表,从而在自由银行时代避免多数恐慌。研究者将此与2023年类稳定币结构的Silvergate Bank挤兑相提并论,警告若稳定币遭遇大规模赎回,发行方将被迫火售国债。尽管《Genius Act》未设立任何官方支持机制,一旦联储救助将引发对以公共资金拯救加密私人机构的反弹。互联网时代的快速赎回将放大风险,而信息透明度的提高则可能缓解部分不确定性。

稳定币能否成为“NQA(无需质疑)”货币取决于真实压力下的赎回稳定性。历史教训表明货币最终需要公共基础设施属性才能稳健运行。若稳定币在无公共兜底情况下承受挤兑,市场将重新检验其作为支付系统的可持续性,而特朗普终止CBDC是否推翻林肯式公共货币架构仍未得到验证。

Stablecoin development mirrors quantified risk patterns from the 1837–1863 free-banking era. Private banknotes then suffered cross-state discounts (e.g., Tennessee notes trading at a 20% loss in Philadelphia), low asset transparency, and rampant counterfeiting until Lincoln centralized issuance under national banks in 1863. Modern USDT, USDC, FDUSD, and PYUSD claim 1:1 dollar backing but face similar trust and regulatory gaps. A 2021 study recommended mandatory 1:1 backing with short-dated safe assets and treating issuers as banks; the Biden administration favored a CBDC, but Trump banned federal CBDC development. The new Genius Act requires 100% backing with short-term safe assets and forbids interest payments to token holders, effectively converting issuers into narrow banks focused solely on payments.

Historical data show strict rules reduce collapse risk. In 1842, Louisiana required banks to hold only precious metals or very short-term money-market assets and publish weekly balance sheets, helping them avoid most free-banking panics. Researchers draw parallels to Silvergate Bank’s 2023 collapse, warning that stablecoins facing mass redemptions may be forced into Treasury-bill fire sales. The Genius Act offers no formal backstop, and any Fed rescue would trigger backlash against using public funds to save private crypto issuers. Faster internet-era redemptions amplify risks, though improved transparency may offset some uncertainty.

Whether stablecoins become NQA (“no-questions-asked”) money hinges on redemption stability under stress. Historical evidence suggests money functions best as a public utility. Without a public backstop, stablecoins facing a run will test their viability as payment instruments, and Trump’s rejection of a CBDC has yet to prove Lincoln’s public-money framework wrong.